Een vooruitblik op de ECB-bijeenkomst van december: gaat Lagarde mee met de ‘hawks’?

( Leestijd: 10 min. )

- Terug naar alle blogs

- Latest

15 december 2021

Chief Financial Risk Officer

De bijeenkomst van deze week wordt waarschijnlijk de belangrijkste bijeenkomst van het jaar voor de ECB. De verwachting is dat de bank grotendeels overgaat naar een normaal beleid, nu de economie van de eurozone zich herstelt van de recessie door de pandemie en de inflatie op het hoogste punt zit sinds jaren.

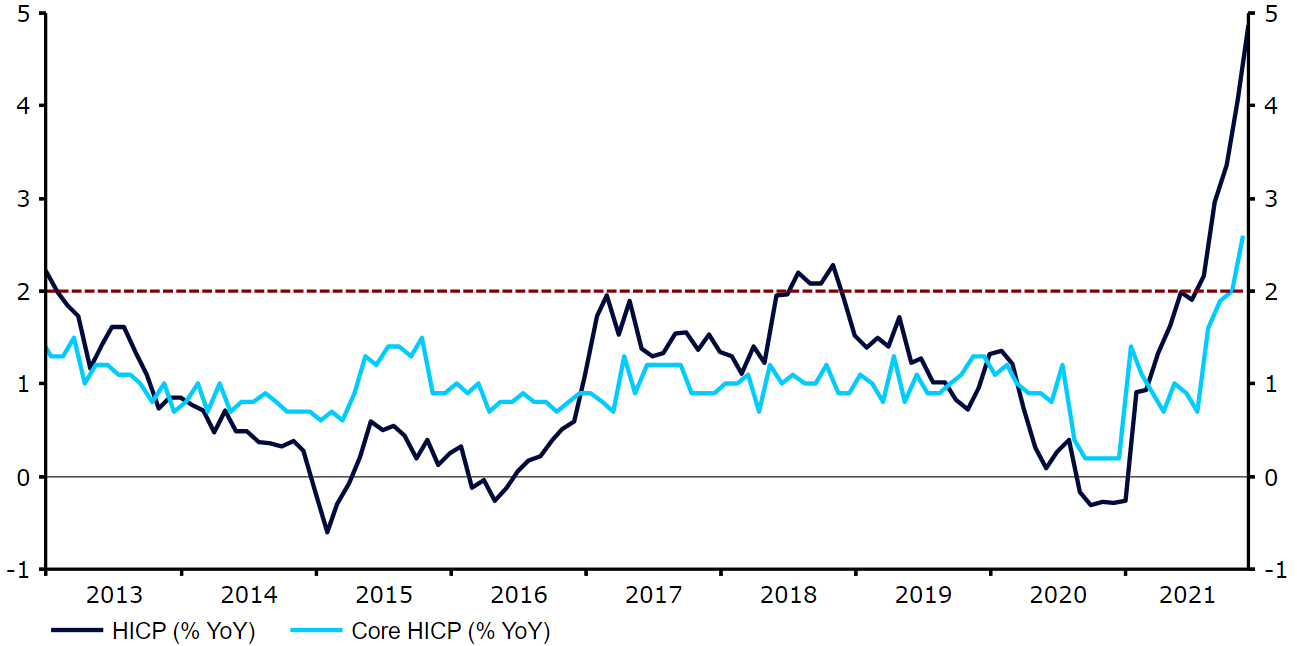

Afbeelding 1: Inflatiecijfer euro-regio (2013 – 2021)

Bron: Refinitiv Datastream. Datum: 13-12-2021

Een gebalanceerd economisch herstel nastreven en tegelijkertijd zorgen dat de inflatie geen last wordt is een zware klus, en nog meer nu de economie van de eurozone in het vierde kwartaal aan momentum lijkt te verliezen. Dit wordt nog een grotere uitdaging als we hier de aanhoudende pandemie aan toevoegen, die in veel landen in de eurozone heeft geleid tot strengere maatregelen, en de opkomst van de sterk gemuteerde omikronvariant van COVID-19. Deze factoren zullen zeker zorgen voor een verhit debat binnen de Raad van Bestuur over het proces van het normaliseren van het monetaire beleid. De twee belangrijkste vragen die handelaren hebben bij aanvang van de bijeenkomst zijn: 1) welk pad gaan de netto-opkopen van activa vanaf nu volgen, en 2) wanneer begint de bank met het verhogen van de rente.

De toekomst van kwantitatieve verruiming na PEPP

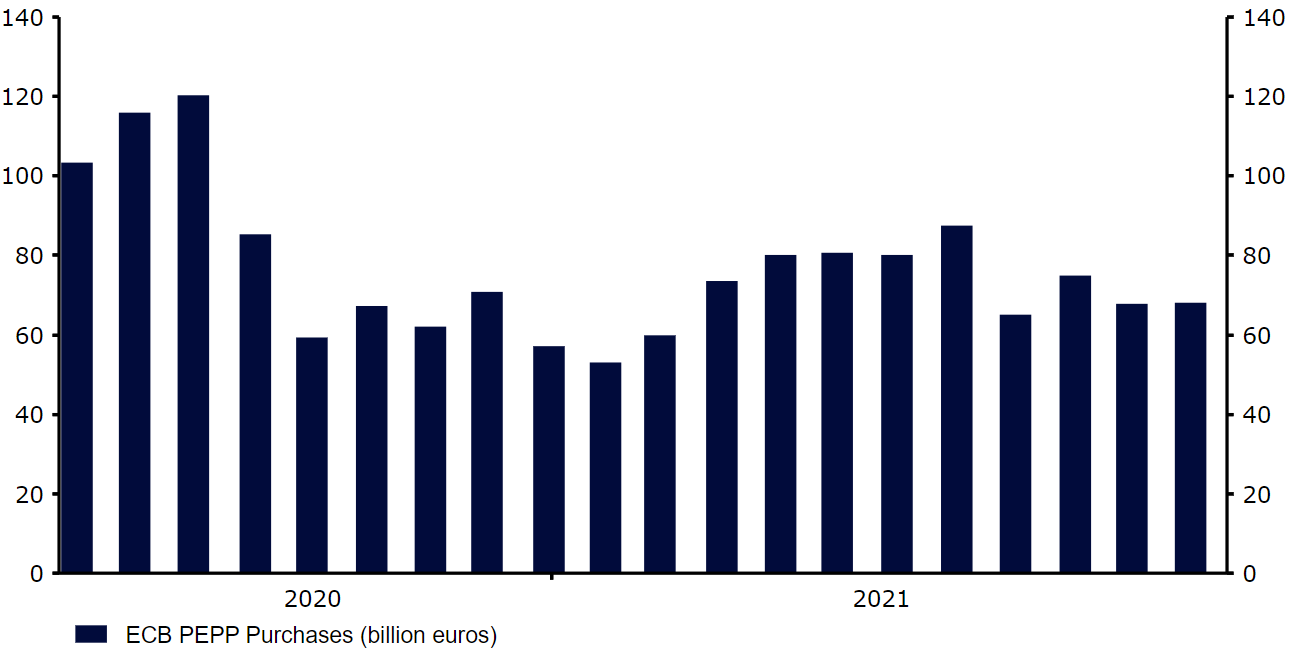

Het is de verwachting dat de ECB een pad inslaat waarin afscheid wordt genomen van de steunmaatregelen naar aanleiding van de pandemie, te beginnen met het PEPP-programma. Na de verhoging van het opkoopprogramma in maart naar circa 80 miljard euro per maand om de economie van de eurozone te ondersteunen bij de volgende coronagolf, is de ECB is september van tactiek gewijzigd en kondigde aan de aankopen onder het PEPP-programma geleidelijk te gaan afbouwen. De verlaging is inderdaad ingezet de afgelopen maanden en de aankopen lagen zowel in oktober als in november onder de 70 miljard euro (afbeelding 2).

Afbeelding 2: Maandelijkse PEPP-aankopen van de ECB [miljarden euro’s] (maart 20 – november ’21)

Bron: Refinitiv Datastream. Datum: 13-12-2021

Naast PEPP hanteert de ECB nog een aantal andere ’traditionele’ programma’s voor het opkopen van activa. Deze programma’s vormen tezamen het APP-programma, dat goed is voor netto-aankopen van circa 20 miljard euro per maand. Als het PEPP-programma in maart inderdaad wordt beëindigd, zoals Lagarde recent aangaf, dan zou dat een behoorlijk abrupte wending zijn van het beleid. De netto-aankopen worden dan verlaagd van 90 miljard euro per maand naar circa 20 miljard euro, en het is dan ook waarschijnlijk dat de ECB ervoor gaat kiezen om dit proces een wat zachtere landing te geven. De ECB heeft verschillende opties om dit te doen. Het meest waarschijnlijke scenario is dat de omvang van de maandelijkse aankopen onder PEPP wordt verlaagd totdat het programma eind maart ten einde loopt, waarbij de APP-aankopen tegelijkertijd tijdelijk worden verhoogd. Hierdoor wordt een duidelijke transitie ingezet naar een normaal monetair beleid. Dit is waarschijnlijk het voorkeursscenario van de ECB. Een andere optie is om een nieuw tijdelijke activa-aankoopprogramma te lanceren om PEPP te vervangen, of om het programma te verlengen, maar beide opties lijken ons niet waarschijnlijk. Met name dat laatste zien we niet gebeuren, aangezien Lagarde recent heeft aangegeven dat PEPP in maart wordt beëindigd, ook wanneer er sprake is van een nieuwe coronavariant.

Ons basisscenario is dat de aankopen onder PEPP vanaf januari 2022 worden verlaagd met circa 20 miljard per maand totdat het programma in maart is afgerond, en dat op dat moment het APP wordt verhoogd met 20 miljard euro. Dit betekent dat de omvang van het aankoopprogramma ten opzichte van het huidige niveau bijna wordt gehalveerd. Dan is er ook nog de mogelijkheid dat de ECB terughoudender te werk wil gaan en het verlagen van de aankopen wil uitstellen tot het tweede kwartaal van 2022. Het is ook nog maar de vraag of de ECB zich wil verbinden aan een vooruitzicht ten aanzien van de kwantitatieve verruimingsplannen over de periode van een heel jaar, of toch over een kortere periode, zoals de eerste helft van 2022. Gezien de opkomst van de omikronvariant verwachten wij dat de ECB zich niet wenst uit te spreken over plannen voor de periode na de eerste helft van 2022.

Renteverhogingen: we zijn er nog niet, maar het komt dichterbij

Als we kijken naar de swaprentes, dan lijkt de markt terug te komen op eerdere verwachtingen ten aanzien van renteverhogingen, met name na de ontdekking van de omikronvariant, hoewel de markt nog steeds een kans van meer dan 50% toekent aan een stijging van de depositorente met 10 basispunten in de tweede helft van 2022. Wij denken dat de ECB geduldiger gaat zijn en begint met het verhogen van de rente in 2023.

We verwachten dat de valutamarkt een standpunt gaat innemen over het verwachte moment van de renteverhogingen na het besluit over de activa-aankopen, de verklaring van de ECB en de toon van Lagarde tijdens haar persconferentie, met name ten aanzien van omikron en inflatie. In de bijeenkomst van december worden ook de herziene economische voorspellingen afgegeven. We verwachten hier geen grootschalige aanpassingen, zeker niet van de economische groei, die goed op schema lijkt te liggen. Wat betreft inflatie voorzien we mogelijk een bescheiden stijging in de vooruitzichten voor 2022 en 2023, met name op basis van de oplopende oliefutures na de meest recente sluitingsdatum. Als de inflatieverwachting voor 2022 en 2023 wel aanzienlijk wordt verhoogd, kan dit betekenen dat de ECB een sterkere interne prijsdruk verwacht, of dat factoren die tot nu toe als tijdelijk werden gezien, toch niet zo tijdelijk zijn. Het is ook interessant dat de bank voor het eerst voorspellingen gaat afgeven voor 2024.

Er zal veel aandacht zijn voor de toon van president Lagarde tijdens de persconferentie. Ondanks de recente stijging van de inflatie en wat ‘hawkish’ tegengeluiden van een aantal ECB-leden, is de toon van Lagarde de laatste tijd weinig veranderd. Ze blijft benadrukken dat een renteverhoging in 2022 niet waarschijnlijk is, maar gaf recent wel aan dat ‘wanneer er in onze vooruitzichten aan bepaalde voorwaarden wordt voldaan, [de ECB] niet zal aarzelen om in actie te komen’.

Al met al verwachten we dat de bijeenkomst van deze week een belangrijke bijeenkomst gaat zijn. We verwachten een aankondiging van een geleidelijke afbouw van het aankoopprogramma vanaf nu, hoewel we geen significante toezegging verwachten voor de periode na de eerste helft van 2022, noch nieuwe berichten over een mogelijke renteverhoging. Het zal een interessante bijeenkomst worden omdat de risico’s die horen bij het normaliseren van het economische beleid twee kanten op kunnen vallen, dit zal ook binnen de raad voor de nodige discussie zorgen. Het zal erom hangen of er leden zijn binnen de commissie die zich hard maken voor een meer ‘hawkish’ beleid.

Hoe gaat de euro reageren op de bijeenkomst van deze week?

We denken dat de reactie van de euro afhangt van hoe voorzichtigheid de ECB te werk zal gaan bij het normaliseren van beleid. Als de bank afbouw van het aankoopprogramma doorzet in een tempo zoals wij dat nu voorzien, en zich in haar communicatie richt op een hogere inflatie, dan denken wij dat de euro wel eens flink kan stijgen. Dit zal met name het scenario zijn als binnen de raad de voorstanders van een meer ‘hawkish’ beleid toenemen. Als de ECB daarentegen terughoudender gaat zijn en de nadruk legt op de risico’s voor de economische groei van de pandemie, dan kan er wel eens een verkoopgolf plaatsvinden van de valuta.

Hoe dan ook, het zal een behoorlijk complex evenement worden. De markten zullen zich laten leiden door verschillende factoren en hun gedrag is moeilijk te voorspellen, ook omdat niet duidelijk is wat de markten op dit moment al hebben ingeprijsd. Het ziet er wel naar uit dat dit een van de interessantste bijeenkomsten gaat worden sinds de aanvang van de pandemie en we verwachten een verhoogde volatiliteit rond het tijdstip van het besluit en rond de persconferentie van Lagarde.

Het beleidsbesluit van de ECB wordt aankomende donderdag bekendgemaakt om 12:45 uur GMT (13:45 uur CET); de persconferentie volgt 45 minuten later.

Meer weten over de valutamarkt en hoe u uw valutarisico kunt beperken?

Neem dan vrijblijvend contact op met een van onze valutaspecialisten. Wij helpen u graag.

DEEL