Een vooruitblik op de FOMC-bijeenkomst van december: snellere afbouw in aantocht, ondanks omikronrisico

( Leestijd: 5 min. )

- Terug naar alle blogs

- Latest

14 december 2021

Chief Financial Risk Officer

De ontdekking van een fors gemuteerde variant van het coronavirus, omikron, zorgt in aanloop naar de bijeenkomst van de Federal Reserve deze week voor meer onzekerheid onder beleggers.

Voordat de omikronvariant zijn intrede deed, waren bijna alle beleggers het erover eens dat de komende FOMC-bijeenkomst in het teken zou staan van een verdere versnelling van de afbouw van het opkoopprogramma. In de directe nasleep van de omikronberichten zwakte dit sentiment echter wat af, omdat handelaren vreesden voor mogelijk nieuwe lockdownmaatregelen en een vertraging van de wereldwijde groei. Inmiddels zijn deze zorgen over de economische impact van de nieuwe variant ook weer wat afgenomen. Hoewel omikron zich sneller lijkt te verspreiden dan voorgaande mutaties lijkt het ziektebeeld wat milder te zijn en heeft deze verspreiding vooralsnog niet geleid tot een forse toename van ziekenhuisopnamen en sterfgevallen in de gebieden die het hardst zijn getroffen. Ook vaccinproducent Pfizer stelde de markt gerust door aan te kondigen dat drie doses van het vaccin voldoende bescherming moeten bieden tegen deze nieuwe variant.

Begin december was de toon van FOMC-voorzitter Jerome Powell inmiddels ‘hawkish’ te noemen. Hoewel hij waarschuwde voor de risico’s van omikron voor de werkgelegenheid en de economische activiteiten leek hij zich niet heel erg veel zorgen te maken, en ook gaf hij geen indicatie af dat de plannen van de bank significant waren veranderd. Een belangrijke ontwikkeling was wel dat Powell aangaf het woord ’tijdelijk’ niet langer van toepassing te achten op de inflatie, waarmee hij duidelijk te kennen gaf dat de Fed de mate waarin de prijsgroei boven de doelstelling van de centrale bank uitkomt ruimschoots heeft onderschat. Andere recente communicatie-uitingen van Powells collega’s van de FOMC waren eveneens ‘hawkish’ van aard. Zo lieten Bullard, Bostic en Clarida doorschemeren dat zij deze maand waarschijnlijk voor een snellere afbouw gaan stemmen.

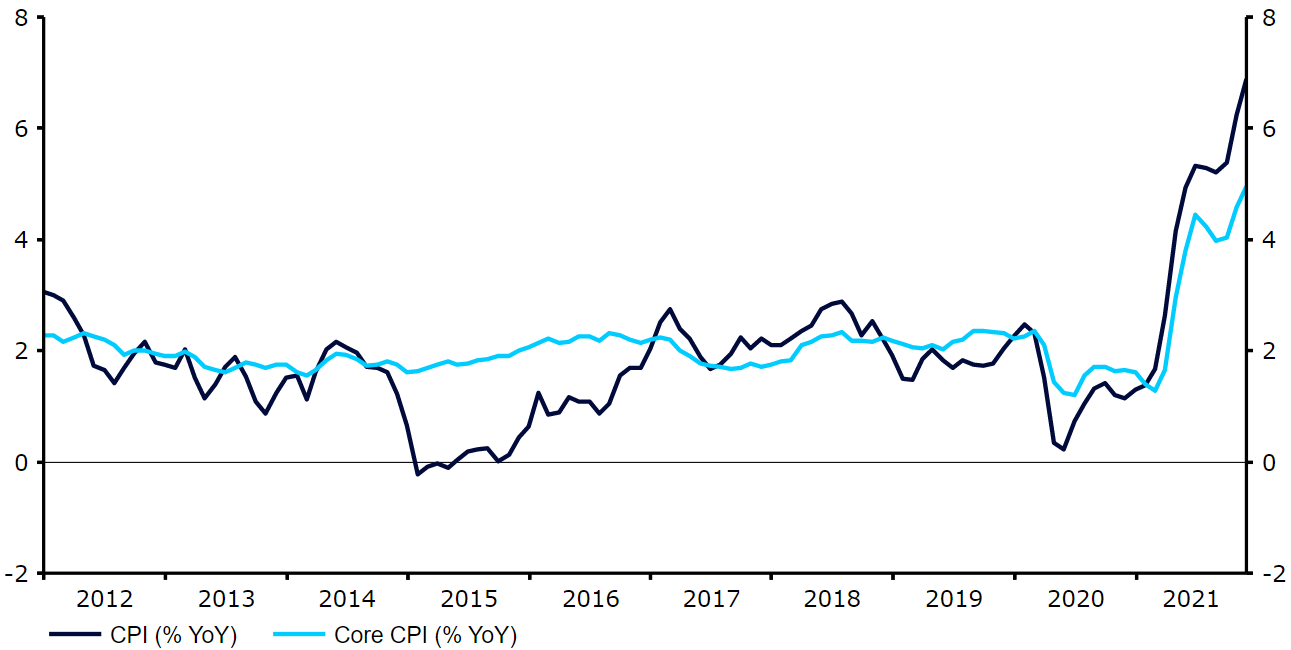

De rationale voor een snellere afbouw van monetaire steunmaatregelen is duidelijk. De Amerikaanse inflatie liep de afgelopen maanden tot grote verrassing van de markt fors op en kwam in november uit op 6,8%, het hoogste niveau van de afgelopen 39 jaar. Ook de Amerikaanse arbeidsmarkt doet het goed, het banenrapport ex agro van november lijkt erop te duiden dat we bijna of helemaal op een niveau zitten dat door de Fed wordt aangeduid als ‘volledige werkgelegenheid’. Het is echter niet duidelijk of de Fed het omikronrisico voldoende aanleiding vindt om de afbouwplannen te vertragen. Wij denken dat dit niet het geval gaat zijn.

Afbeelding 1: Inflatiecijfer VS (2012-2021)

Bron: Refinitiv Datastream. Datum: 13-12-2021

Wat kunnen we verwachten van de beleidsaankondiging van de FOMC?

We verwachten dat de aandacht van marktpartijen komende woensdag voornamelijk gaat naar het afbouwbesluit van de Fed. De timing van de beëindiging van de kwantitatieve verruiming is dan eigenlijk nog van ondergeschikt belang. Die geeft de markt echter wel inzicht in het waarschijnlijke moment waarop de Fed voor het eerst in het pandemietijdperk de rente gaat verhogen. Beleidsmakers hebben reeds aangegeven dat de bank de rente niet zal verhogen zolang de afbouw nog loopt, en dus niet eerder dan in de tweede helft van 2022, zoals het er nu naar uitziet. Op de futuresmarkten wordt de eerste renteverhoging op dit moment voorzien in mei, en heerst er duidelijk de opvatting dat de afbouw versneld gaat plaatsvinden. De echte vraag is dan ook niet óf de Fed de afbouw gaat versnellen, maar wanneer en in welke mate.

Zoals gezegd denken wij dat de Fed de snelheid van de afbouw op de bijeenkomst van deze week gaat verhogen. We verwachten een verdubbeling van de snelheid, waarbij de netto-opkopen worden verlaagd met $ 30 miljard in plaats van met $ 15 miljard, met ingang van januari. Na de verklaring van Powell bij het Amerikaanse Ministerie van Financiën denken wij dat dit ook de algemene marktverwachting is en de dollar zal naar verwachting neutraal tot licht positief reageren. Het zou voor de markten een aanzienlijke teleurstelling zijn als er geen aanpassing komt van de afbouw; dit zou bijna zeker leiden in een stevige verkoop van de dollar. Ook een meer bescheiden versnelling van de afbouw zou negatief worden ontvangen door beleggers, en ook in dat geval gaat de dollar waarschijnlijk in de uitverkoop, zij het in mindere mate.

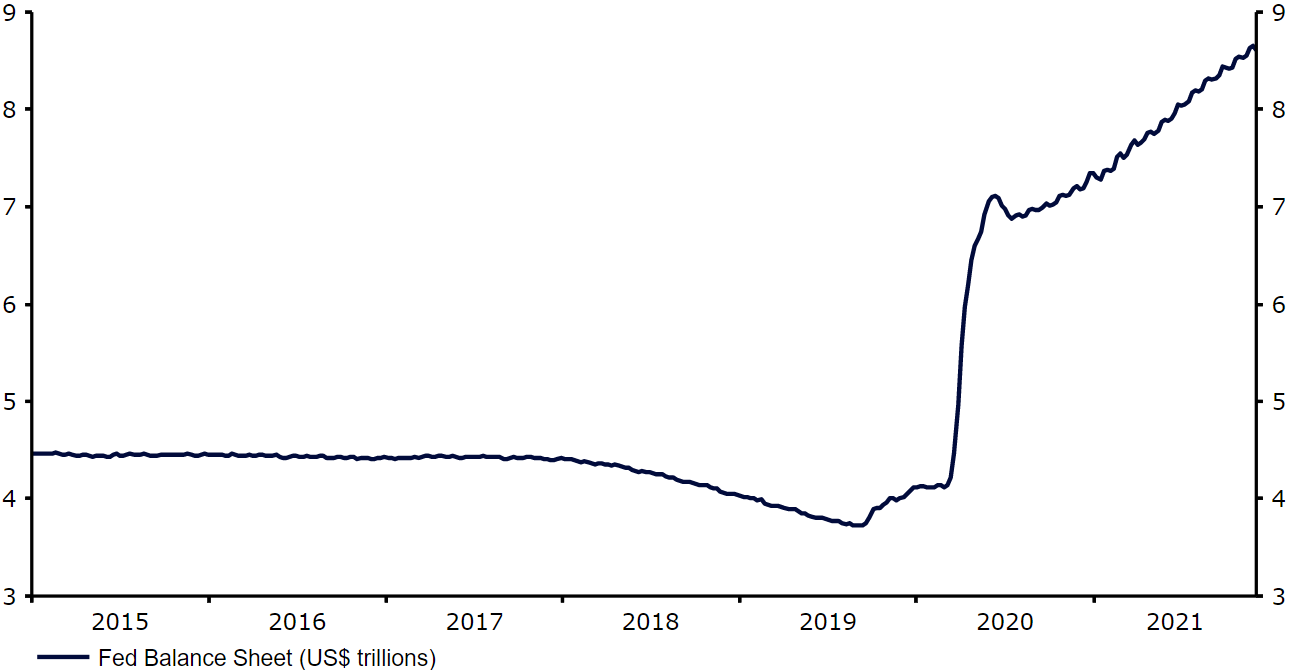

Afbeelding 2: Balans van de Federal Reserve (2015 – 2021)

Bron: Refinitiv Datastream. Datum: 13-12-2021

We zullen ook de nodige aandacht hebben voor de begeleidende communicatie van voorzitter Powell, met name ten aanzien van de inflatie en de economische impact van omikron, de actuele macro-economische voorspellingen van de Fed en de herziene ‘dot plot’ (grafiek met renteverwachtingen). Verwacht wordt dat de Fed het woord ’tijdelijk’ niet meer in de mond gaat nemen als het gaat over de inflatie, en we denken dat Powell gaat aangeven dat versnelling van de afbouw nodig is om de prijsgroei in lijn te brengen met de doelstelling van de centrale bank. De inflatieprognoses voor 2021 en 2022 worden vrijwel zeker naar boven bijgesteld, en we verwachten een neerwaartse bijstelling van de werkloosheidscijfers op korte termijn.

Wat betreft herziene rentevoorspellingen achten we een opwaartse bijstelling ten opzichte van de bijeenkomst uit september waarschijnlijk, gezien de recente verrassende stijging van de inflatie. Tijdens de afgelopen bijeenkomst was de commissie gelijk verdeeld over de mogelijkheid van zelfs maar één renteverhoging in 2022. We denken dat de mediaan flink naar boven wordt verschoven en dat deze een indicatie gaat vormen voor ten minste twee renteverhogingen volgend jaar. Dit ondersteunt onze visie, en die van de markt, dat de eerste renteverhoging uiterlijk in het tweede kwartaal van 2022 gaat plaatsvinden en zorgt mogelijk voor wat verdere ondersteuning voor de dollar aankomende week.

Al met al verwachten we dat de afbouw van het opkoopprogramma in maart volgend jaar wordt afgerond, wat de Fed in staat stelt om de rente voor het eerst te verhogen in de bijeenkomst van mei 2022, met nog eens twee of drie verhogingen later in het jaar.

Meer weten over de valutamarkt en hoe u uw valutarisico kunt beperken?

Neem dan vrijblijvend contact op met een van onze valutaspecialisten. Wij helpen u graag.

DEEL